Рынок первичной недвижимости демонстрирует первые сигналы к стагнации. Апрельские продажи в некоторых регионах падают на 90%, в столице — на 46%. Объем ввода нового жилья пока не демонстрирует негативную динамику, но продолжится ли ввод новых проектов с сохранением текущих темпов роста?

В этом посте мы разберем:

- последнюю динамику продаж;

- как снизился объем ипотечных сделок и будет ли он восстановлен;

- текущий объем ввода жилья;

- удорожание стройматериалов;

- зависимость стройматериалов от импорта;

- почему новые проекты под угрозой из-за ограничений проектного финансирования.

Динамика продаж

Резкий спад в продажах затронул сектор первичной недвижимости. По итогам апреля продажи во многих регионах рухнули на 75-99%. Продажи в Москве снизились на 46%, а в Санкт-Петербурге на 59%.

Эксперты связывают такой спад с повышением ипотечной ставки, удорожанием квартир на фоне кризиса в стране и уходом инвесторов в другие надежные инструменты (депозиты).

По результатам опроса, почти половина респондентов воспользовалась банковскими вкладами в марте-апреле из-за привлекательных ставок по депозитам. Ожидается, что около 17% планируют вложить средства в недвижимость после окончания сроков вклада.

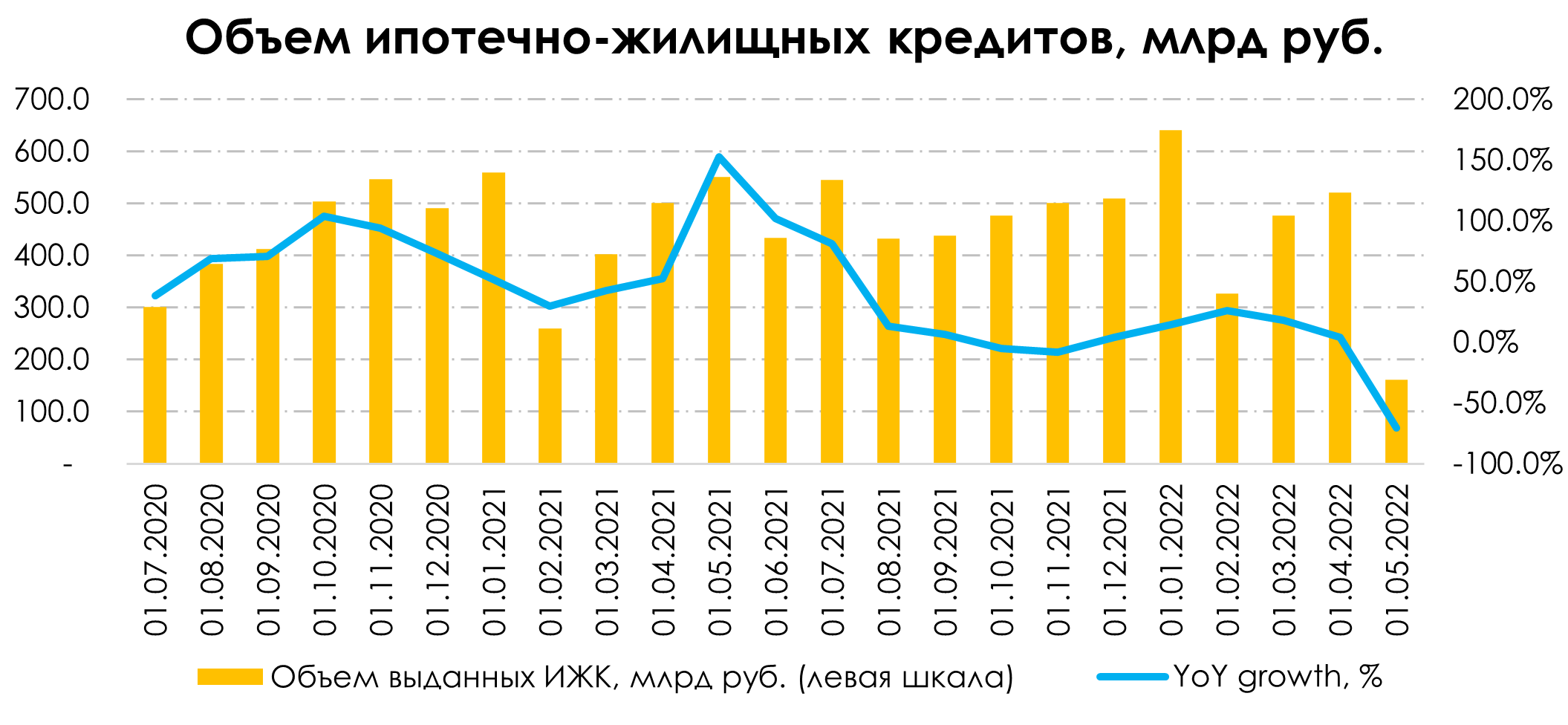

Снижение объема выдачи ипотек — один из основных факторов к снижению продаж

По нашему мнению, ключевым фактором стал спад выдачи ипотечных жилищных кредитов. Это отчетливо видно на графике ниже, где объем выданных ИЖК упал на 70,7% г/г по итогам апреля.

Источник: ЦБ РФ

Вместе с объемом выданных ИЖК снизилась и доля ипотечных сделок до 30,4%, когда в 2021 г. доля составляла 54,4% (у топовых девелоперов доля достигала 70-80%).

Помимо перетока средств на депозиты, на низкий объем выдачи ИЖК повлияло повышение ключевой ставки по льготной ипотеке до 12%. Далее ставку снизили до 9%, но эффект от такого снижения мы увидим с мая, когда начнут действовать новые условия. Со снижением ключевой ставки с 11 до 9,5% высока вероятность очередного пересмотра льготных ставок по ИЖК к старому уровню в 7%.

Ключевой игрок на рынке ипотечного кредитования — Сбер (доля на рынке ~51% в 2021 г.) — ожидает спад объема ИЖК в банке на уровне 20-30% г/г в 2022 г., но в случае средних ставок по ипотеке ниже 10% можно ожидать менее драматичного падения.

В итоге низкий объем выдачи ИЖК в апреле будет восстановлен после снижения стоимости ипотечного кредита, но динамика не будет такой же сильной, как в 2021 году. С падением ипотечных сделок можно ожидать и спад в продажах, который может составить от 20-30% до 60%.

Текущий объем ввода

Текущий объем ввода остается сильным. По последним данным Минстроя, застройка активно продолжается, и объем ввода недвижимости по всей России достиг 38 млн кв. м за 4 месяца 2022 г. (+92% г/г). Девелоперы продолжают активно вводить жилье с объемом текущего строительства в 102 млн кв. м (+2% г/г) за 1 квартал 2022 г.

Объем ввода может снизиться сильно к первой половине 2023 г.

Один из главных факторов приостановки темпов ввода жилья — падения спроса, который мы рассмотрели выше. Падение спроса приведет к падению цен при высоком уровне вводе жилья. Поэтому застройщики могут манипулировать темпами ввода строительства, чтобы сохранить уровень цен.

Темпы ввода жилья могут пока сохраняться на высоком уровне, но это действует только с текущими проектами. Новые проекты могут быть под угрозой из-за удорожания стройматериалов, импортного оборудования и недостатка проектного финансирования.

Стройматериалы дорожают

На фоне высокой инфляции в стране себестоимость строительства также дорожает, но пока это не останавливает застройщиков от ввода жилья. Цены на строительные материалы обгоняют темпы инфляции, поднявшись на 10% м/м в марте и на 1,69% м/м в апреле. Примерная доля стройматериалов в себестоимости составляет 23%, поэтому можно ожидать рост себестоимости кв. м на ~4-5% только за счет удорожания материалов.

Производство стройматериалов сильно зависит от импорта

Из исследования (НОПСМ) производство половины стройматериалов зависит на 70% от импортного оборудования.

Источник: РБК, НОПСМ, СМПРО

По словам экспертов, зависимость от западного оборудования огромная. Отечественные мощности не в силах производить такие же стройматериалы, поэтому давление будет усиливаться и через полгода – год производство и качество начнет снижаться. Такой эффект приведет к еще более сильному удорожанию стройматериалов и, как следствие, себестоимости строительства.

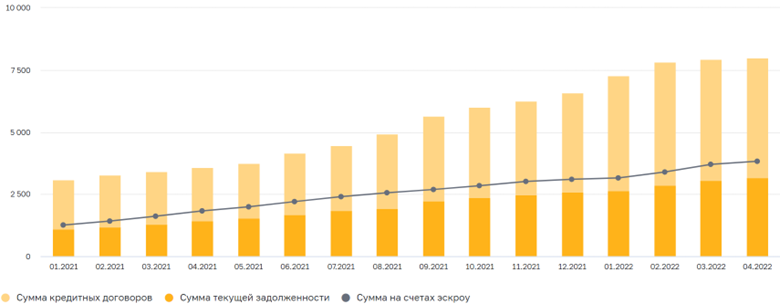

Новые проекты под угрозой из-за ограничений проектного финансирования

Последним фактором к снижению ввода нового жилья является финансирование новых проектов.

С введением новой системы эскроу-счетов для строительства жилья теперь создаются отдельные счета в банках. На эти счета поступают средства покупателей и замораживаются, а банк выдает кредит застройщику на возведение жилья.

Такой кредит называется проектным финансированием, и общий объем портфеля составляет 8,0 трлн руб. на апрель 2022 г. (+124% г/г).

Динамика показателей проектного финансирования, млрд руб.

Источник: ЦБ РФ

Чтобы получить такой кредит, банки оценивают различные показатели застройщиков, в том числе и LLCR. Этот показатель рассчитывается как приведенная стоимость денежного потока для обслуживания долга по отношению к величине займа (LLCR = NPV [CFADS] / PV [Долга]). Если LLCR выше 1.0x, то банк может одобрить кредит на постройку, но обычно это соотношение должно быть не менее 1.2x.

В условиях неопределенности и различных негативных сценариев денежные потоки (CFADS) будут недостаточно высокими, чтобы банк одобрил проектное финансирование на застройку.

В итоге в условиях падающего спроса девелоперам будет непросто сохранять высокий уровень цен на жилье. А давление со стороны роста себестоимости (удорожание и нехватка стройматериалов) будет занижать будущие потоки.

Динамика апреля уже показывает спад в заявках на получение проектного финансирования на треть. Мы считаем, что такая конъюнктура может сохраниться и дальше.

Вывод

- Апрельские продажи падают, что связано с выдачей ИЖК. Вероятно, со снижением ставки по ипотеке восстановится и объем жилищных кредитов, что поддержит спрос в краткосрочной перспективе.

- Большой ввод новых проектов может ослабнуть ближе к концу 2022 – началу 2023 года. Помимо остывающего спроса, факторами к падению будут удорожание стройматериалов и ограниченность их выпуска.

- Новые проекты на два года и более будут под угрозой из-за сниженной динамики проектного финансирования на фоне ухудшающейся конъюнктуры рынка.